突然のケガや入院等で高額な医療費がかかってしまった時、ある一定以上の金額になった場合、後日払い戻しされる高額療養費制度をご存知でしょうか?

こちらの制度は社会保険の一つで、会社員の方なら受けられるサービスの一つです。自己負担限度額は年齢や収入によって変わりますので後で具体的に説明していきます。

皆さんは突然怪我や病気になったときが心配で、民間保険に入っている方が多いと思います。私もそうでした。

今回、怪我や病気で入院した時を想定してかかる金額を計算してみました。きっと思っていたほどは金額がかからないことに驚くと思います。

これなら貯金で何とかなりそうと思える方は、保険の解約や金額を落としてはいかがでしょうか。

ただし今回のシミュレーションをみて、それでもお金が全然足りなくて、怪我や病気になったときに耐える事ができない場合は改めて民間保険の検討や継続をしてください。

自己負担限度額の確認

自己負担限度額は、年齢と所得状況等により設定されています。今回は70歳未満の場合のみご紹介します

| 被保険者の所得区分 | 自己負担限度額 | 多数回該当 |

| 区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

| 区分イ (標準報酬月額53万〜79万円の方) (報酬月額51万5千円以上〜81万円未満の方) | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| 区分ウ (標準報酬月額28万〜50万円の方) (報酬月額27万円以上〜51万5千円未満の方 | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| 区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) | 57,600円 | 44,400円 |

| 区分オ(低所得者) (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

こちらの計算式で自分の自己負担限度額を知ることができます。いきなりこんな表を見せられても困惑すると思います。

なので、この後具体例をお見せしますので、実際にどれくらいお金がかかるのかを確認しましょう。

また青マーカーで引いた言葉を補足しておきます。

総医療費とは…保険適用される診察費用の総額(10割)です。いつも窓口で払う2割や3割のことではありません。

多数回該当とは…高額療養費の申請月以前の直近 1 年間に、同一世帯で高額療養費の支給を受けた月数の合計が 3ヵ月以上ある場合、4ヵ月目からは自己負担限度額が軽減されます。

多数回該当は言葉だけではよく分からないと思いますので、こちらも具体例をご覧ください。

具体例

ほとんどの方は区分ウか区分エに該当すると思いますので、この二つの例を挙げていきます。

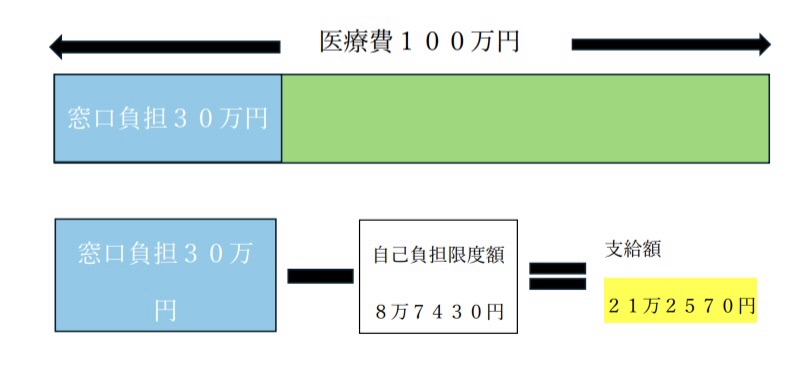

区分ウの場合(3割負担で計算)

医療費100万円円かかった場合、窓口の負担は30万円になります。

そして、高額療養費制度の自己負担限度額を先ほどの表に当てはめて計算していきます。

80100+(100万-26万7000円)×1%=8万7430円

この8万7430円が自分で払う額です。なので、窓口で払った30万-8万7430円=21万2570円が健康保険から返ってきます

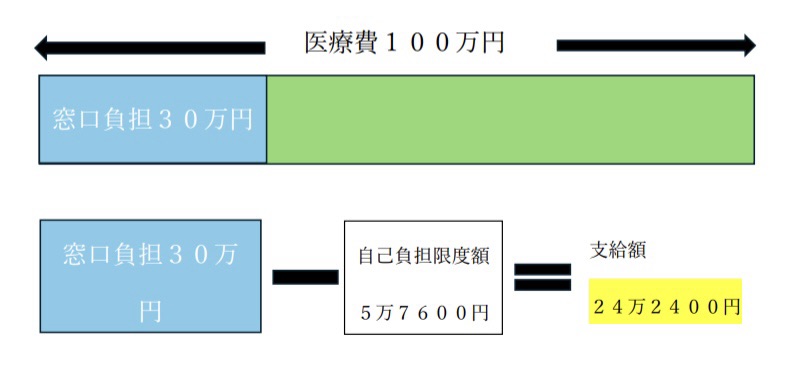

区分エの場合(3割負担で計算)

こちらも医療費100万円円かかった場合、窓口の負担は30万円です。

こちらは自己負担限度額は計算しなくても決まった金額です。

5万7600円

5万7600円が実際自分で払わないといけない額です。

なので、窓口で支払った30万-5万7600円=24万2400円が健康保険から支給されることになります。

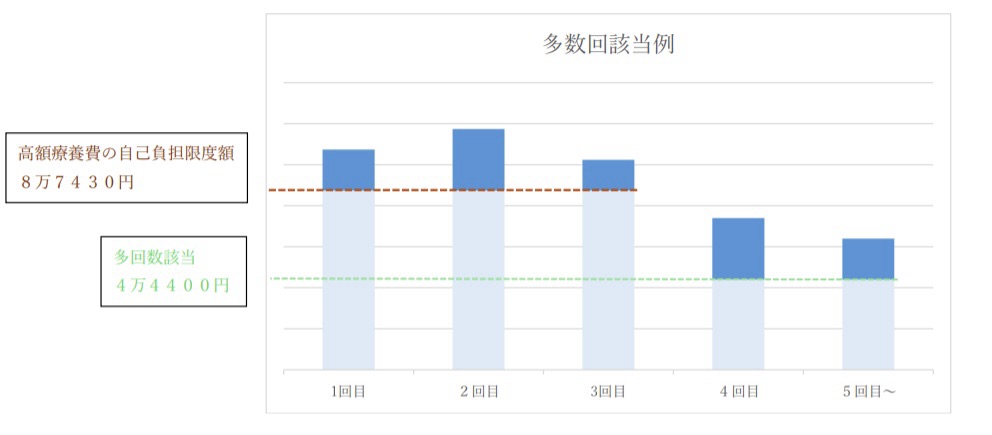

また多数回該当という制度についても説明していきます。もう一度言葉の意味を確認しましょう。

多数回該当…高額療養費の申請月以前の直近 1 年間に、同一世帯で高額療養費の支給を受けた月数の合計が 3ヵ月以上ある場合、4ヵ月目からは自己負担限度額が軽減されます。

先ほどの区分ウで説明させていただきます。

先ほど自己負担限度額が8万7430円と計算されて払ってきました。

ただし4ヶ月目から限度額がさらに軽減され、表に従って4万4400円が限度額になります。一気に自己負担が少なくなりましたね。

高額になった月が連続でなくても大丈夫ですので、直近1年で3ヵ月あれば今回の場合4万4400円になります。

世帯合算

自己負担額は世帯で合算することができます。なので一人で限度額を超えていなくても同じ世帯の人と一か月分を合算して、限度額が超えている場合は健康保険から支給されます。

ただし注意点もあり

- 合算できるのは、同じ健康保険に加入している人に限られる(例えば夫婦で別の会社に勤務していて、別々の保険証を貰っている場合は合算できない)

- 70歳未満の方の場合は、医療費が2万1000円以上のみ合算することができる

となり全て合算できるわけではありません。

注意点

ややこしいですが、いくつか注意点があります。

- 1か月の医療費で計算します。なので4/15~5/15まで治療を受けていたとしたら4/15~4/30までと5/1~5/15までの二つに分かれて計算します。治療を始めて1ヵ月ではないので気を付けてください。

- 受診者ごとに計算、医療機関ごとに計算、医科・歯科別で計算、さらに入院と通院は分けて計算することになります。

- 医療機関から交付された処方せんでお薬をもらった場合、薬局で支払った自己負担額を処方せんを交付した医療機関に含めて計算します。

- 食事代、差額ベッド代等の保険適用外の物はは対象外となります。

ここは実際にこの制度を使うようになったらじっくり見てください。こんなのがあるんだなくらいで大丈夫です。

まとめ

高額療養費制度を知ってから、自分の中で安心感がだいぶ増しました。

限度額があるのは知っていましたが、多数回該当という言葉は知らなかったので調べてよかったなと思います。

実際に支払う金額を計算してみると、民間保険を手厚くしなくても良いのではないかと思えたので、なんとなくずっと入っていた保険をその後見直しました。

皆さんもある程度貯金がしっかりできたら、保険を見直して節約していきましょう。

コメント